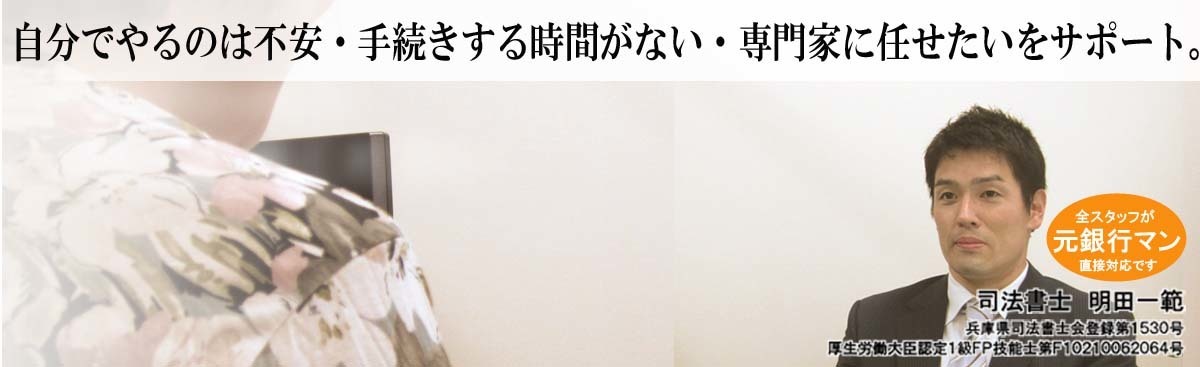

元銀行マン司法書士が、抵当権抹消登記を代行。川西市・宝塚市で抵当権抹消登記・担保抹消登記なら、あおい綜合司法書士事務所運営の【抵当権抹消登記の代行】へ

川西市・宝塚市近隣で抵当権抹消登記のご相談なら

(もちろん川西・宝塚以外の方も大歓迎)

川西・宝塚で抵当権抹消登記の代行

運営:あおい綜合司法書士事務所 阪急宝塚線:川西能勢口駅前1分

⌚営業時間 9:00~18:00(平日)※☎事前予約で土日祝も対応可

■あおい、のつぶやき・・・

| 5月21日 | 近所の黒ネコ(名付けてブーにゃん)。小学6年生の息子が庭で育てている黒豆の苗をクンクンしていましたよ。(美味しくなあれ・・) |

|---|

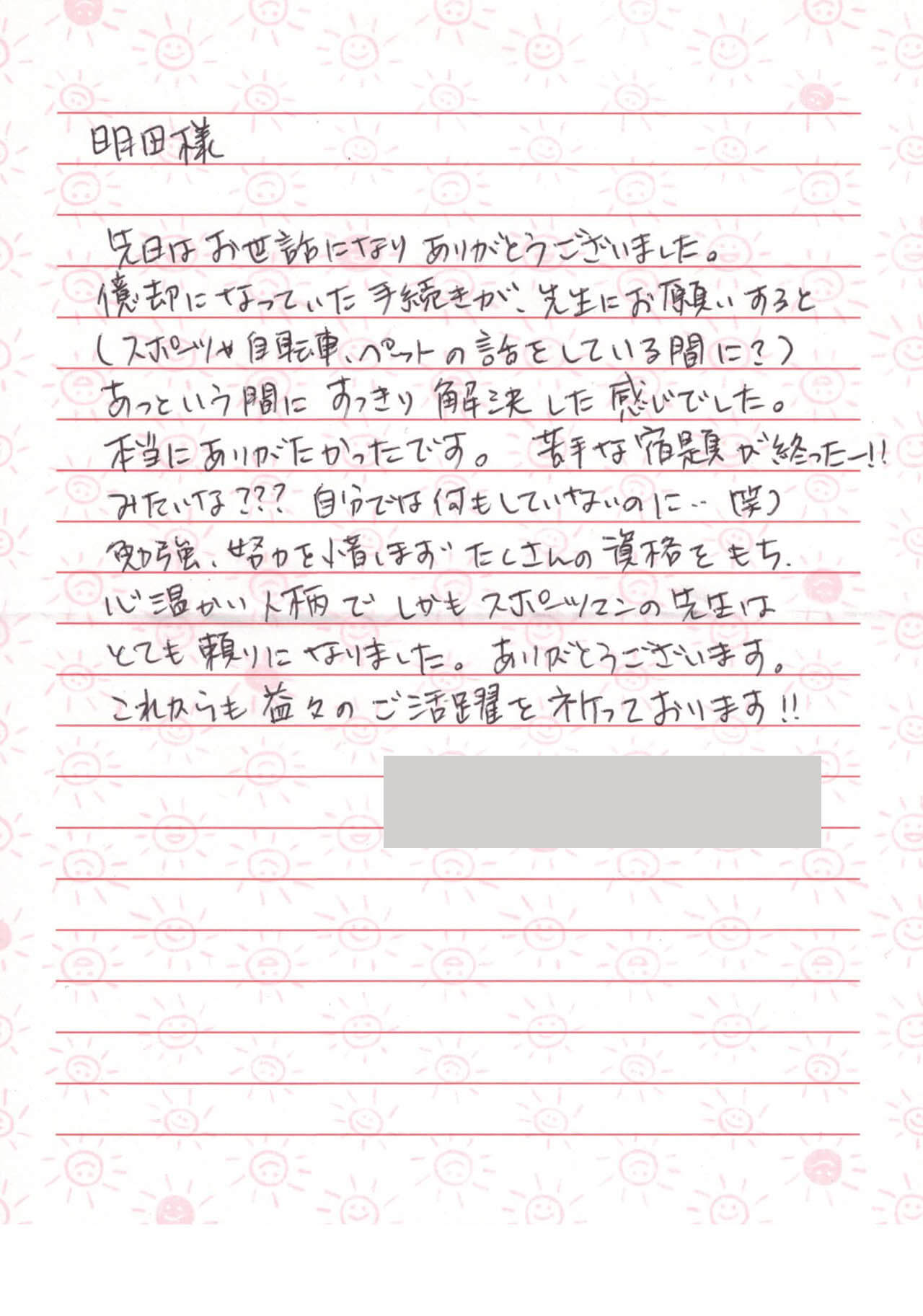

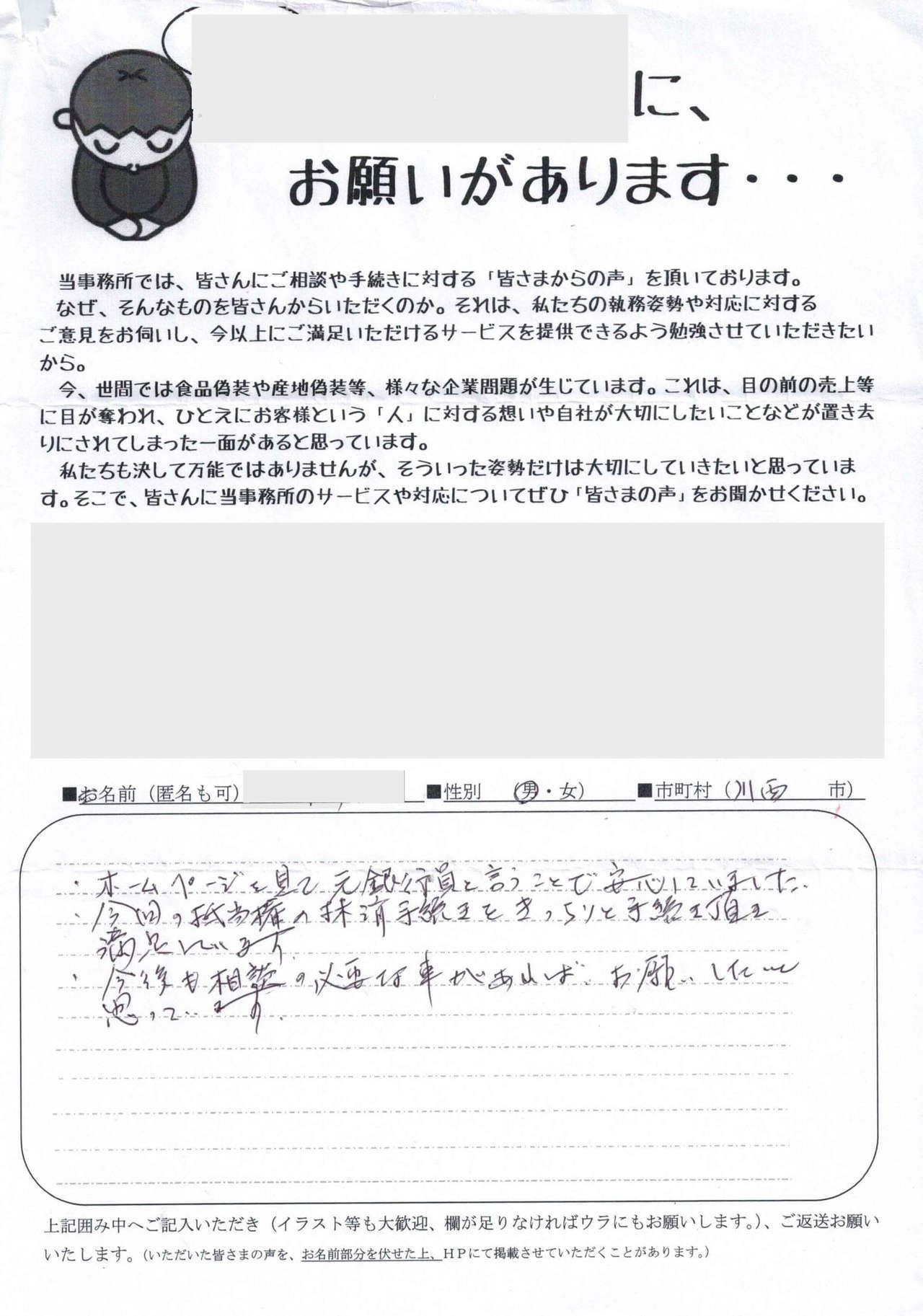

ご相談者さまの声

ご相談者さまの声

抵当権抹消登記の代行【川西市・宝塚市】のミッション

抵当権抹消登記の代行【川西市・宝塚市】のミッション

こんにちは。司法書士の明田一範です。

「人間関係が希薄なこの時代、皆さんとのご縁を大切にしたい」

私は昭和45年、京都の地で3人兄弟の2番目として生まれました。

物心つく頃には、ある洋菓子メーカの工場長として働いていた職人気質の父が、自宅に持って帰ってきてくれるシュークリームのおいしさに、父に対する尊敬の気持ちを持ったものです。

その反面、ほぼ休みなく働く父、母(母も保険の外交員として定年まで働いていました)に「小学校のクラスの中で、うちの家だけがどこにも遊びに行っていない」とか、毎日遅くまで父や母が働くために姉と妹3人、夏休みや冬休みといった学校の長期休暇には和歌山の祖母に預けられていたこともあり、「うちの家には両親がいないんだ」とかダダをこねたりもしました。

そんなストレスもあったのか、食べる事だけが楽しみとなっていた私は、小学校4年生当時までいわゆる「肥満児」でした。

当時加入していた少年野球のサードのポジションを太っていて動きが鈍そうだという理由で外されたり、上級生からからかわれたりと、幼いながらも太っていることに悩んでいたのです。

忙しい両親にすら自分が悩んでいることを打ち明けることが出来ませんでした。

真剣に話を聞いてもらえる有難さ、を実感しました。

そんな私に、小学5年生に進級した際1人の先生との出会いがありました。

その先生は24歳と若く教師として初めて私たちの小学校に赴任されました。

ゴールデンウイークが過ぎた頃、小学校から帰宅しようとしていた私に、先生が「キャッチボールしようぜ!」と声をかけてくれたのです。

それからというもの、毎日のように先生と放課後キャッチボールをするうちに、勇気を出して、自分が肥満で悩んでいる事を先生に打ち明けたのです。

先生は、真剣に私の話を聞いてくれ、不思議ですが、話し終わった後、大きな重圧から解放されたような気分になったことを今でも覚えています。

私には男兄弟がいなかったことや、父が単身赴任でほぼ自宅に帰らない状況でしたので先生の事を「兄」のように感じていたのだと思います。

そんな先生との約束で、毎朝学校が始まる30分前に登校しグランドを2人でランニングし始めました。

約1年で15キロ以上体重が減り、ご近所のおばさん達に「明田君やせたね~」と言われることがとてもうれしく、結局、そのジョギングは、最終的にクラス全員を巻き込んで小学校を卒業するまで続きました。

今から思えば、私の両親は共働きで、家にだれもいないさみしさを、食べ物で解消していたのかもしれません。

そんな中、「悩みをきちんと聞いてくれ、真剣に相談にのってくれた」先生との出会いが、私の今後の人生を大きく変えてくれるきっかけだったと思います。

銀行では、たくさんの経験をさせていただきました。

その後、高校・大学を卒業し、社会人として某都市銀行に入行、川西支店に配属され、多くのご相談者様と接して参りました。

その中でも、「成年後見や相続等お金のことで争いになられるご家族の多さ」に愕然としたことを覚えています。

銀行員としてはお役に立てない無力感を感じ始めていた頃、司法書士という仕事に巡り合いました。

銀行の仕事自体は嫌いではありませんでしたが、法律的に困っている方のお手伝いがしたいとの思いがより強くなっていました。

司法書士になろうと決意した際、「大企業に勤めているほうが安定する」「おまえには無理だ」と周りの人からは大反対されました。

そんな中、小学校時代の恩師に司法書士としてやっていきたい旨相談に行きましたら、「人にはそれぞれ異なる文化がある。その文化を大切に育てることが大切。おまえなら出来る」と言われました。

先生は小学生時代から、この「文化」という言葉をよく使って私に話をしてくれていました。

つまり、古い慣習や習慣に執着するだけでなく、新しい時代の移り変わりに応じて変化していく。

それがまた先例となり、文化として継承されていくという意味で、それは、より良き文化を後世にまで継承することを使命とし、新しいことにチャレンジする私の胸に「ズン」ときたのを覚えています。

意外だったのは、独立に一番反対していた数年前に亡くなった父が、生前は私の事を一番応援してくれていた、と母から聞かされたことです。正直、涙が止まりませんでした。

人間関係やご縁を大切にしたいです。

ちなみに、あおい綜合事務所の名の由来は、京都葵(あおい)祭から名を頂いております。

葵祭は賀茂御祖神社と賀茂別雷神社の例祭で、古くは賀茂祭、または北の祭りとも称し、平安中期の貴族の間では、単に「祭り」と言えば葵祭のことをさしていました。

【あおい】の名を頂いたのも、より良き文化を承継することを事務所名にも反映したいとの想いからです。

今、司法書士になってからは「単に知識を得るだけは解決できない問題」があることも痛感しています。

特にご家族の感情が複雑に絡む場合、知識やマニュアル的対応だけでは、ご家族にとっての「満足」には至らないケースが多くなっています。

今の時代、文明が進化し大変便利な世の中になった反面、人間関係の意義が薄れていると言われ、親子関係にとどまらず人間関係のもつれからとても悲しい事件や問題がニュースとして取り上げられています。

私自身、2人の子の親として、地域の方々に助けられながら子は育つものだと親になってさらに実感させられることが少なくありません。

昨今の『人間関係が希薄な時代』に少しでも多くの方とのお付き合いを深め、楽しみ、共に学び『ご縁』にこだわりながら、よりよい【文化】を私たちの子供や孫の世代へ伝えていきたいとこだわり続けていく所存です。

抵当権抹消登記の代行 3つの特徴

明確な料金 抹消報酬は一律5,500円(※1)

「銀行に任せると結構な費用が・・・」「一方、安すぎるのも信用できるか不安・・・」

私たちは、皆さんにご安心いただいてからご依頼を頂くことにこだわっています。

「業界最安値」といった低価格を追求するような単に【事務処理】としての抵当権抹消手続きを行うのではなく、皆さんのさまざまな「想い」を大切にしたいと想っています。(※1 住所変更登記等、その他の登記が必要な場合は別途料金が必要です。(別実費))

元銀行マン司法書士が直接対応

「どの事務所に任せたらいいのか迷っている」「ネットだけでは信用できるか不安・・・」

当事務所の代表司法書士は、住宅ローン審査担当だった元銀行マン。

新たに住宅を購入される際の新たな希望や、住宅ローンを完済された方々のさまざまな想いが大変よく伝わってくる仕事でしたし、司法書士になってからは、そのような皆さんの「想い」が詰まった抵当権抹消手続きを担当したい、ただ、単に流れ作業的な事務処理とは考えたくない、というのが私の想いです。

駅から近くて便利な事務所です。

「遠方まで相談に行くのは大変・・・」

「一方、電話・郵便だけでの対応は不安だし・・」

「抵当権抹消登記の代行」を運営する「あおい綜合司法書士事務所」は、阪急宝塚線・川西能勢口駅から徒歩1分。川西市はもちろん阪急沿線たる宝塚市・池田市近隣に地域密着で対応しています。

大きな事務所のように全国展開するのではなく、私たちは、地元地域できめ細やかなサービス提供をしたい、という想いで日々皆さんからのご相談をお伺いしています。

ご相談のながれ 主要3+1メニュー

抵当権抹消のご相談 3ステップ

お問合せからサービス提供開始までの流れをご説明いたします。

お問合せ

平日は時間がないという方も安心です。

まずは当事務所宛て「抵当権抹消の件で」とお電話ください。

平日はお仕事で忙しいという方のために、お電話での事前予約により土日もご相談を受け付けております。

ご相談当日

お客さまとの対話を重視しています。

住宅ローン担当だった元銀行マン司法書士が直接ご相談に対応します。

皆さまとの対話を重視することがモットーです。お客さまのお話にじっくりと耳を傾け、時間をかけて丁寧にヒアリングいたします。

ご契約

お気軽にご質問下さい。

抵当権抹消登記に関するサービス内容にご納得いただけたら、契約となります。

当事務所では、皆さまにご納得いただけないままお手続きを進めるようなことは一切ございません。

一つでもご不明点がございましたら、お気軽にお申し付けください。

当事務所へのアクセス 5ステップ

阪急川西能勢口駅です。

改札を出て右へ、モザイクボックス直結です。

モザイクボックス正面入り口を直進します。

〒666−0033

兵庫県川西市栄町10番5ー210号

パルティ川西ビル2階

阪急川西能勢口駅前1分のパルティ川西内。

阪急沿線はもちろん、

JR川西池田駅からも近いです。

突き当りにあるお店「星乃珈琲店」さん。

赤い⇒部分をさらに奥へ進みます。

「近すぎて、ご近所の方に見られては・・・・」

場所は駅前ですが、事務所は少し奥まったところにあり、人目につきにくい所にあります。

当事務所のお隣は税理士、会計事務所様等がありますので、抵当権抹消等のご相談という事を気になさらずにご来所いただけます。

写真右側の扉を出ると当事務所のあるパルティ川西ビルとつながっているスロープがあります。。

「自分でやろうと思っていたのですが・・・」

平日の日中に法務局に数回通うことや、手続きの準備をするだけで大変手間がかかります。

そんな、煩雑な抵当権抹消手続きを皆さんに代わってリーズナブルなお費用で代行いたします。

あおい綜合司法書士事務所はもうすぐです。

「流れ作業的な対応はしてほしくないな・・・」

当事務所は人と人とのご縁を大切に考えます。

ですので全国対応や超低コストを謳い、大量のお客様を集めて処理するという事はしたくありません。

当事務所は皆様のご不安やご心配な点をじっくりとお伺いする体制を整えておりますので、安心してご相談いただけます。

抵当権抹消登記に関する相談予約はこちら

「抵当権抹消の件で」とお電話ください。

メールでのお問合せは24時間受け付けておりますので、まずはお気軽にご連絡ください。

受付時間:9:00~18:00

定休日:土日祝も事前予約で対応可

- まずは、ご相談だけでもOKです。

- 川西市以外の方も大歓迎

- 電話だけでのご相談はご遠慮ください。

- 完全予約制です。

- スタッフ任せではありません。

- 最後まで専任担当制です。

- ご相談時間は約30分程をしっかり確保。

- 費用は事前見積もりです。

- 団体信用生命保険による抵当権抹消、相続手続きが関係する抵当権抹消も可能です。